18 Octubre 2012

Síntesis sobre el panorama vitivinícola internacional

y nacional en 2011

Segunda parte

Comercio exterior

Comercio exterior

La actividad relacionada con el comercio exterior continúa ganando peso dentro del sector vinícola internacional. Las estimaciones de la OIV apuntan a intercambios cifrados en 103,5 millones de hectolitros durante el pasado año, frente a los 72,2 millones de hl contabilizados en el periodo 2001-2005. Por su parte, en términos de valor, el importe global de las exportaciones de vino y mosto sumaría 23.264 millones de euros en el transcurso de 2011, un guarismo que avala un significativo incremento anual del 7,9%.

Así, durante el pasado año, las exportaciones mundiales de vino coparon el 42,8% del consumo mundial -frente al 34,6% de 2006-, dibujando un escenario donde las caídas del consumo en los ‘países tradicionalmente productores’ se suplen con repuntes de las importaciones en mercados incapaces de satisfacer su demanda con producción local.

Así, durante el pasado año, las exportaciones mundiales de vino coparon el 42,8% del consumo mundial -frente al 34,6% de 2006-, dibujando un escenario donde las caídas del consumo en los ‘países tradicionalmente productores’ se suplen con repuntes de las importaciones en mercados incapaces de satisfacer su demanda con producción local.

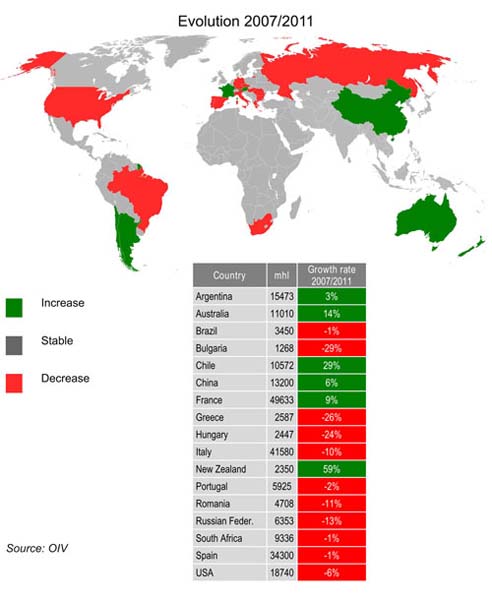

En 2011, los cinco primeros exportadores del espacio comunitario (Italia, Francia, España, Alemania y Portugal) consiguen una cuota de mercado del 65,5% del total, según las estimaciones iniciales. Mientras, los seis países que conforman el grupo de ‘nuevos exportadores’ (Argentina, Chile, Sudáfrica, EE UU, Australia y Nueva Zelanda) ostentan el 25,2%, con la previsión de que dicha cuota crezca en el curso de 2012, consecuencia directa del paulatino descenso de los niveles de exportación de los mercados del ‘Viejo Mundo’ en detrimento del avance de la comercialización vinícola de los actores del ‘Nuevo Mundo’.

En 2011, los cinco primeros exportadores del espacio comunitario (Italia, Francia, España, Alemania y Portugal) consiguen una cuota de mercado del 65,5% del total, según las estimaciones iniciales. Mientras, los seis países que conforman el grupo de ‘nuevos exportadores’ (Argentina, Chile, Sudáfrica, EE UU, Australia y Nueva Zelanda) ostentan el 25,2%, con la previsión de que dicha cuota crezca en el curso de 2012, consecuencia directa del paulatino descenso de los niveles de exportación de los mercados del ‘Viejo Mundo’ en detrimento del avance de la comercialización vinícola de los actores del ‘Nuevo Mundo’.

Para la OIV, la diferencia entre producción y consumo se ubica en un entorno de entre 15,7 y 32 millones de hectolitros, con una media de 23,9 millones de hl.

Situación española

El sector vitivinícola español, inmerso en un importante proceso de reestructuración, continúa desempeñando un papel protagonista de primer orden dentro del entramado económico nacional.

A pesar del descenso constatado por el Fondo Español de Garantía Agraria (FEGA), que sitúa la superficie del viñedo español en 970.000 hectáreas en 2011, España cuenta con la mayor extensión (1,032 millones de hectáreas, según la OIV) de la Unión Europea (un 30% del total) y del mundo (13,80%).

A pesar del descenso constatado por el Fondo Español de Garantía Agraria (FEGA), que sitúa la superficie del viñedo español en 970.000 hectáreas en 2011, España cuenta con la mayor extensión (1,032 millones de hectáreas, según la OIV) de la Unión Europea (un 30% del total) y del mundo (13,80%).

En los últimos años, la producción nacional se ha caracterizado por su estabilidad, rondando los 40 millones de hectolitros. FEGA estima una producción de 40,9 millones de hl al cierre del pasado mes de noviembre, con un repunte interanual del 4,1%. Sin embargo, el Ministerio de Agricultura, Alimentación y Medio Ambiente (MAGRAMA) se muestra más pesimista y prevé una contracción del 5,6%, hasta los 38,6 millones de hl.

El protagonismo creciente adquirido por la actividad exportadora contrasta claramente con un consumo interno que, cercano a los 20 litros anuales per cápita, sitúa a nuestro país en el vagón de cola europeo.

Exportaciones

El vino es uno de los principales referentes de la exportación española. Al cierre del primer semestre de 2012, según los datos del Departamento de Aduanas e Impuestos Especiales de la Agencia Tributaria, las ventas al exterior suman 1.073,5 millones de litros (+3,4%) por importe de 1.143,6 millones de euros (+13,5% en tasa interanual). En 2011, las exportaciones del sector registraron avances del 26,3% en volumen y del 16,7% en valor.

Para el Club de Vinos GTA Consulting, España capitanearía las exportaciones mundiales de vino en volumen en el primer semestre del año en curso, con 1.065 millones de litros –a falta de los datos de Italia-, rezagándose hasta la tercera posición en términos de valor (1.124,6 millones de euros), un ámbito claramente dominado por Francia.

Los últimos ejercicios han venido marcados por un importante desarrollo de la comercialización en el exterior de vino a granel y en envases de más de dos litros, a precios muy bajos. Esta línea de actuación ha permitido crecer mucho más en volumen que en valor. Sin embargo, en la primera mitad del año, dicha tendencia se ha revertido con subidas de precio –con una media de 1,06 euros el litro de exportación-, circunstancia que repercute de manera negativa en los volúmenes comercializados y que, a la larga, podría ocasionar erosiones en los niveles de facturación.

Los vinos con denominación de origen copan el 40,4% de la exportación nacional, mientras que las referencias de mesa envasadas evolucionan a un ritmo del 20,3%, hasta el entorno de los 200 millones de euros. El vino sin DOP a granel muestra un incremento en valor del 27% (230,8 millones de euros), consecuencia directa del encarecimiento del 30% de su precio medio, aunque en el transcurso de los seis primeros meses del ejercicio presenta una caída en volumen del 1,3% (555,3 millones de litros). Del mismo modo, los espumosos constatan un descenso en volumen del 4,7% y un aumento del 7,3% en valor.

Los vinos con denominación de origen copan el 40,4% de la exportación nacional, mientras que las referencias de mesa envasadas evolucionan a un ritmo del 20,3%, hasta el entorno de los 200 millones de euros. El vino sin DOP a granel muestra un incremento en valor del 27% (230,8 millones de euros), consecuencia directa del encarecimiento del 30% de su precio medio, aunque en el transcurso de los seis primeros meses del ejercicio presenta una caída en volumen del 1,3% (555,3 millones de litros). Del mismo modo, los espumosos constatan un descenso en volumen del 4,7% y un aumento del 7,3% en valor.

La Unión Europea –que acapara cerca de dos tercios de las ventas españolas al exterior- continúa siendo el principal destino para los vinos de nuestro país. Alemania (+5,2%), Reino Unido (+9%), EE UU (+15,8%) y Francia (+31,2%) lideran el ranking de importadores en valor. Mientras, en volumen, el país galo se sitúa en cabeza como primer cliente (-0,5%), seguido de Alemania, Italia (+50% en relación al mismo periodo de 2011), el mercado británico y Portugal.

Fuente: Observatorio Español del Mercado del Vino y Wines from Spain